Что такое бухгалтерский баланс ? Для чего вообще он нужен, о чём говорит и как его читать ? Интересен данный пост будет тем, кто далёк от учетной и аналитической деятельности своего бизнеса.

Не секрет, что многие предприниматели ведут свою деятельность с точки зрения учета своих источников и имущества опосредовано, так сказать на «глаз» и не потому что нет желания, а потому что заниматься дополнительной бумажной волокитой нет и времени и дополнительных ресурсов. Вся учетная деятельность сейчас в основном диктуется проверяющими и налоговыми органами, с целью правильного ведения налогового и бухгалтерского учета.

На самом деле бухгалтерский баланс – это самый важный и измеряемый критерий бизнеса, и именно для того, кто его ведёт. Это, по сути, единственный документ, отвечающий на вопрос, сколько стоит всё то, что у вас есть. Сколько стоит ваше имущество сегодня, стоило вчера и будет стоить завтра – это основной априор вашего материального благосостояния и богатства. И поэтому вся текущая деятельность нормального бизнеса, домашнего хозяйства осуществляется с целью позитивного его изменения ,т.е. с целью приумножения того что было на момент его «зарождения». Баланс отвечает на вопрос - приумножили вы свое собственное благосостояние или уменьшили за всё время работы в определенный период.

Не обязательно бухгалтерский баланс должен быть привязан к предпринимательству. Например, ваше домашнее хозяйство (вашей семьи) тоже имеет баланс, который основывается на том, что у вас есть (квартира, дом, машина, дача и т.п.) и за что вы купили это (свои деньги, подарок или кредит).

Рассмотрим бухгалтерский баланс не со стороны его формализованной формы и напичканности различных строк (бухгалтерских счетов) по двум разделенным сторонам, где с одной написано АКТИВЫ, а с другой ПАССИВЫ, а со стороны общего понимания того, что это такое и как в нем может меняется соотношение источников и направлений их размещения со временем.

Главное уяснить, что бухгалтерский баланс, как не странно звучит - это баланс ваших источников (Пассивов) и того куда они вложены (Активов).

Упрощённая форма стандартного бухгалтерского баланса состоит из 2-х разделов

- источники - ПАССИВЫ

- направления использования - АКТИВЫ

В свою очередь ПАССИВЫ деляться на 2-ва подраздела:

- собственный капитал

- заёмный

а АКТИВЫ на:

- внеоборотные (оборудование, здания, транспорт, коммуникации и т.п.)

- текущие (сырьё, материалы, продукция, деньги, задолженность и т.п.)

Здесь всё естественно, легко и просто: источники могут быть собственные и заемные, а куда из этих источников можно направить средства - это либо оборудование, здания и т.п. или же оборотный капитал – сырье, запасы и т.п.

Приведем простой пример создания и ведения бухгалтерского баланса на примере бизнеса предпринимателя Пети.

Петя решил стать предпринимателем, у него есть собственных 7 000 $ и это его уставный фонд, который он держит на своём расчётном счёте.

Вот как будет выглядеть стартовый бухгалтерский баланс предпринимателя Пети.

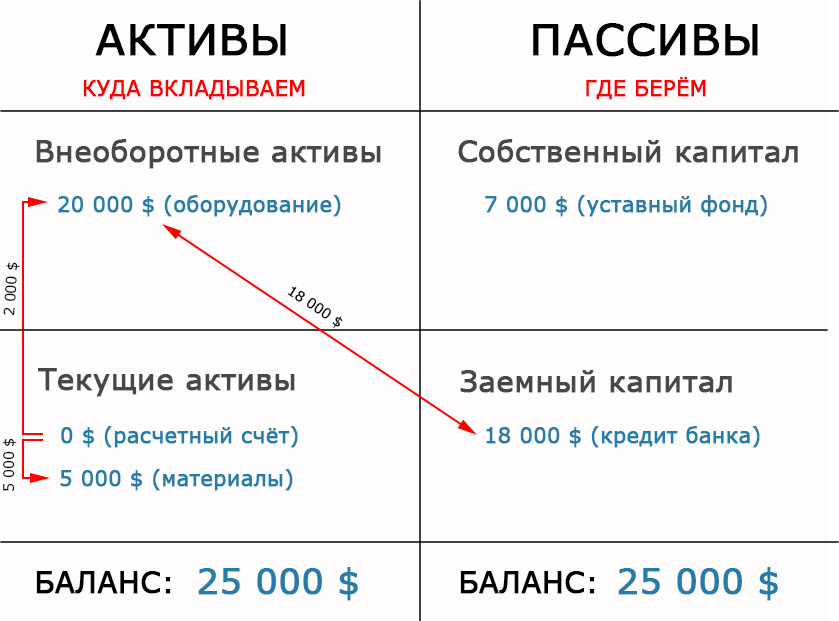

Он хочет производить мебель и для этого ему надо купить оборудование и материал, из которого она будет изготавливаться.

Оборудование стоит 20 000 $, а материал (древесина) на объем который может переработать и продать Петя (исходя из его производственных и сбытовых возможностей) в течение месяца 5 000 $.

Но у Пети всего 7 000 $, а на всё надо 25 000 $, поэтому Петя вынужден идти в банк и брать кредит – 18 000 $.

После этих манипуляций баланс примет такую форму:

Предшествовать изменению баланса после проведенных операций будет три бухгалтерских проводки:

- Кредит 66 счёта Дебет 01 счета – 18 000 $ (выданный кредит направлен на основные средства – данная проводка увеличивает общую сумму баланса)

- Дебет 01 счета Кредит 51 счёта – перечисляем деньги на основные средства (операция перераспределения актива – актив из одной формы переходит в другую)

- Дебет 10 счета Кредит 51 счёта – перечисляем деньги на материал/древесину (операция перераспределения актива – актив из одной формы переходит в другую)

Промежуточные операции с использование корреспонденций 66, 51, 08 счёта в данном случает опущены для более простого уяснения основ для начинающих и понятия принципа построения упрощенной формы баланса.

Общее благосостояние Пети выросло до 25 000 $. Но всё это в основном произошло за счёт кредита.

Два ключевых показателя: общий баланс 25 000 $, своих в нём 7 000 $.

Вернуть банку кредит Петя договорился через три года.

Что происходит за этот период.

Петя производить мебель и продает её по ценам, которые позволяют ему ежемесячно получать прибыль 800 $. За три года 12*3*800 = 28 800 $.

Оборудование за это время частично износилось и его стоимость стала (14 000 $). 6 000 $ амортизационных затрат были списаны через 20-ый счёт на себестоимость, которая успешно была перекрыта выручкой.

То есть поступающая выручка в пределах себестоимости (затрат) идёт в оборот, за исключением амортизации, которая «осядет» на расчётный счёт вместе с прибылью. Суммарно амортизация с прибылью образуют чистый доход – это и есть «свободные» деньги Пети, которыми он успешно гасит кредит.

Через три года кредит (18 000 $) был погашен амортизацией (6 000 $) и частично прибылью (12 000 $).

В итоге баланс Пети принял такой вид.

В виде оставшейся прибыли Петя на расчетом счёте уже имеет 16 800 $ .

Два ключевых показателя: общий баланс 35 800 $, своих в нём 35 800 $.

Молодец Петя – очень прибыльный бизнес он организовал. Кроме того, что общая сумма баланса выросла на 40 % за 3-года, так и все источники и активы на 100 % стали его собственными. С 7 000 $ его собственное благосостояние выросло до 35 800 $. Так как бизнес Пети такой прибыльный, он вполне может реинвестировать оставшуюся прибыль в расширение своих производственных мощностей и тем самым создать задел в еще большем росте своей организации.

Думаем из данного примера понятно, что такое бухгалтерский баланс в его упрощенной форме, какова его управленческая функция и актуальность в оценке финансово-экономических возможностей организации. Теперь понятно, почему в анализе бухгалтерского баланса очень важна динамика.

В данном посте мы целенаправленно не вдавались в детализацию бухгалтерских счетов баланса и тонкости их синтетического и аналитического учета, так как это уже другая тема.

В первую очередь надо понимать, что в управлении организации баланс нужен не для кого кто его проверяет, а для того кто им владеет !

Как понять бухгалтерский баланс – Как-то так !

Лилия